- 地址:

- 海南省海口市

- 邮箱:

- admin@youweb.com

- 电话:

- 0898-08980898

- 传真:

- 1234-0000-5678

因为冬奥会,北京也加入到数字人民币(试点版)App的试点中,所以下载体验了一下。贴几张图:

?

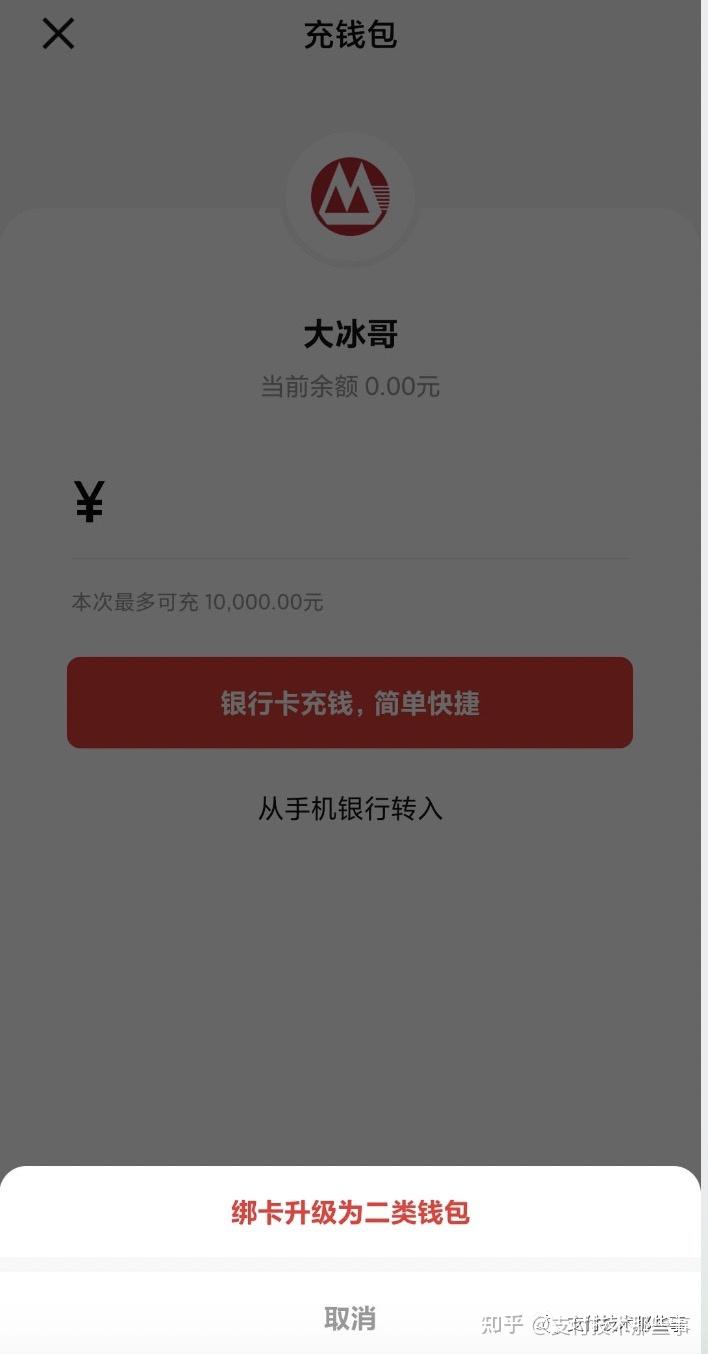

注册过程和其他钱包类无差别,充值的话要么手机银行转入,要么升级二类钱包。

这次被官方的一个采访,对数字人民币这个理解更多了一些。

原文《中国新闻周刊》的数字人民币应用再试水,现有支付渠道都要“缴械投降”了?

重点刨析一下。

第一个疑问,也是我当时不太理解的:

在使用数字人民币App时,需要将银行账户的钱兑换为数字人民币,充入“钱包”,为什么不直接使用银行账户支付?

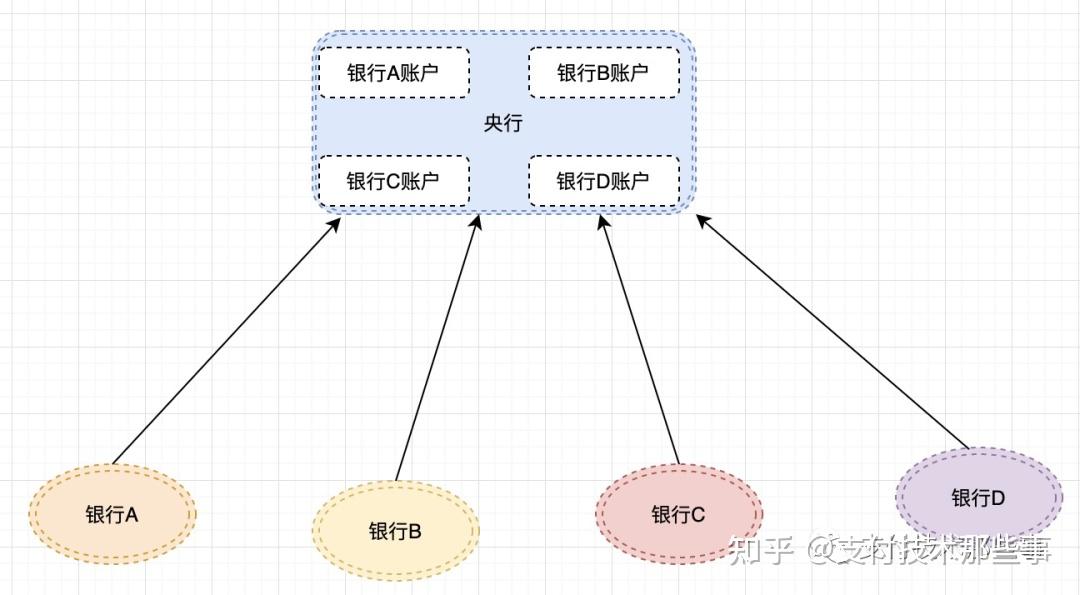

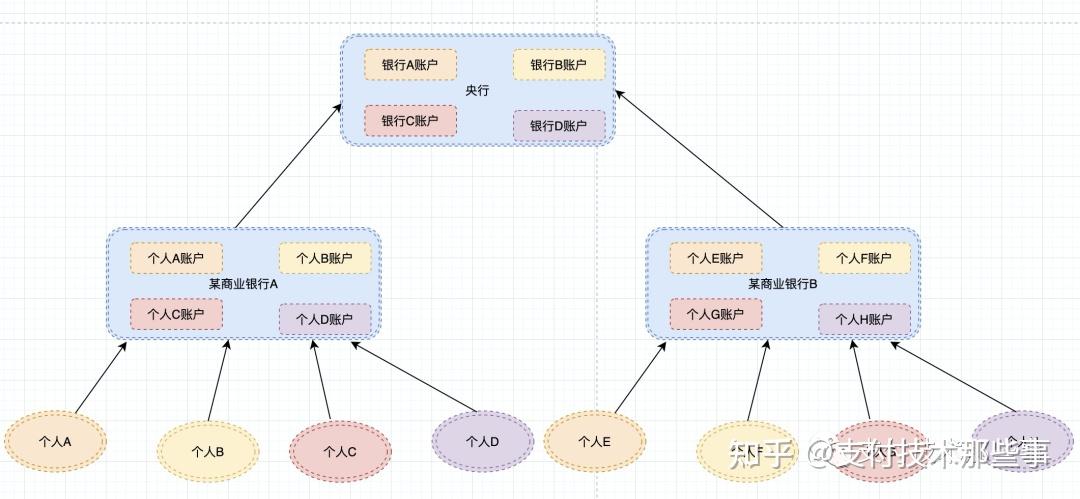

我还是画个图说明一下吧,看一下账户体系吧。

如上图所示,央行在自己的体系内为各银行开设账户,记录着各银行在央行存放的钱。

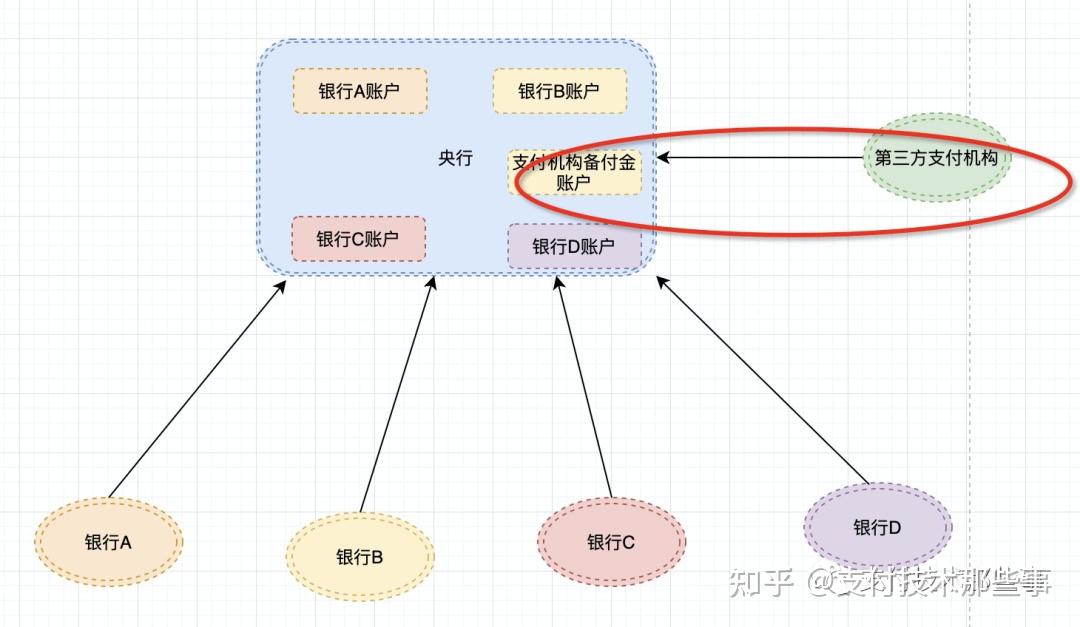

而我们常用的第三方支付也作为一个金融机构,在央行开设备付金账户。

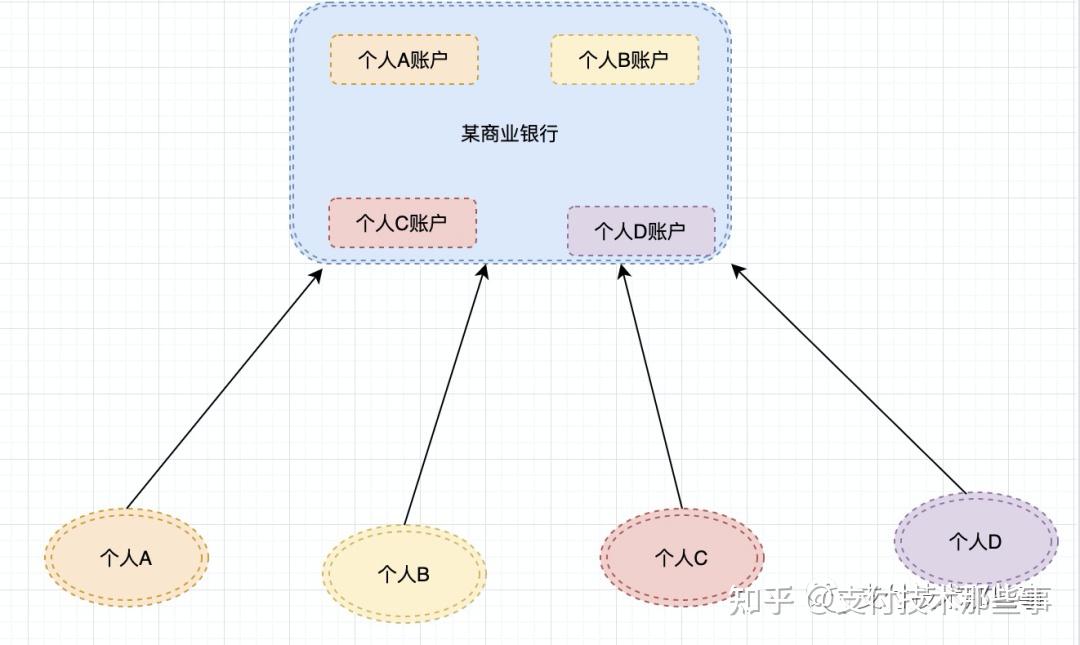

同样的我们个人或者企业,在各商业银行开设结算账户,记录着我们自己的钱。

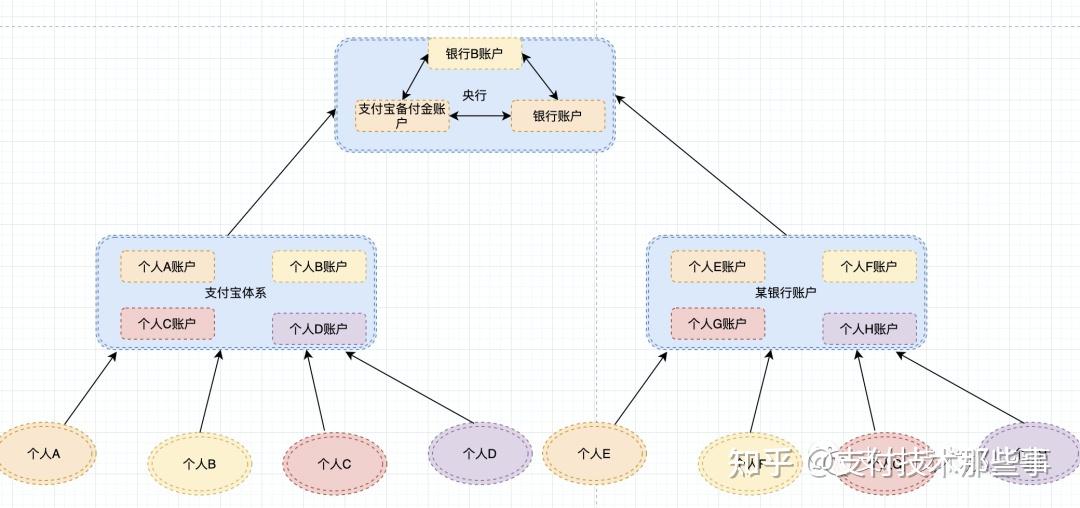

所谓的货币二级分发体制就是把我上面的两张图整合在一起,如下图:

这个账号体系是我们常说的实体账号,实实在在的存放着钱。

那对应的虚拟账号,比如支付宝是怎么样的呢?

其实本质上如果是记账纬度,其实支付宝和商业银行没有任何区别,不过是钱的来源不同,支付宝的钱只能是通过银行账户转过来的,而商业银行的账户可以是央行发的,也是用户存的,这点是本质区别。

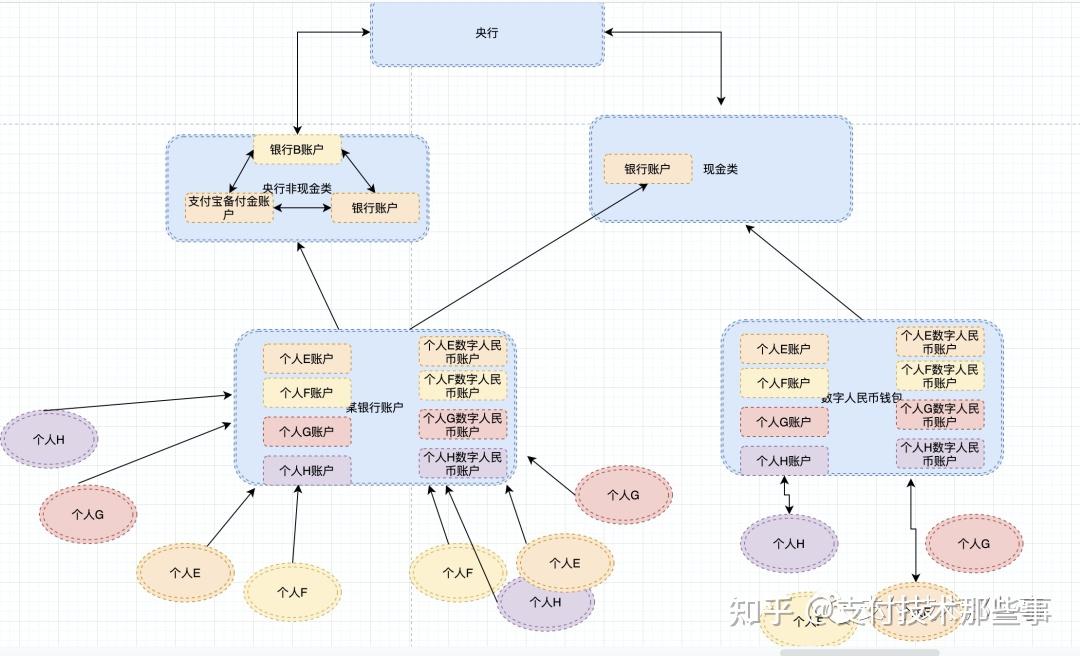

下面我们再看一下“数字人民币”的账户体系是如何的。

在介绍之前,我们看央行发钱有两种形式,一种就是最常用的直接通过银行账户流通,另外一种是现金形式。

专业一点,根据用途和存在形式的不同,货币可以被分为M0、M1、M2三类,M0指流通中的现金,包括纸币和硬币,M1是在M0 的基础上加上企业活期存款,M2则是在M1的基础上加上定期存款、居民储蓄存款、其他存款。

人们在使用支付宝、微信支付等第三方支付工具时,需要绑定银行账户,通常使用活期存款,属于M2范畴,而数字人民币的定位是替代M0,也就是替代纸币、硬币这样的实物现金。

如图,我们从上往下看,央行产生的钱,分为现金类和非现金类,数字人民币解决的是M0的流动性,慢慢地我们减少纸币的发行或者把存量的纸币转化成数字人民币。

如上图的右半部分,个人数字人民币账户系统,目前在终端上的体现便是数字人民币App,而数字人民币账户与银行账户是分开的两套系统。

现在人们认为数字人民币账户余额是由银行账户余额‘兑换’而来,与支付宝、微信支付账户余额逻辑类似,似乎仍绕不开银行账户,但是未来数字人民币会有其独立来源。

如上图右半部分,政府、企业都可能成为个人数字人民币的来源,如果企业的员工都有数字人民币账户,企业发放工资时可以不经过任何银行账户,直接发放到个人数字人民币账户。从这点可以看出,这是两套不同的账户体系。

从两套账户体系来讲,确实,数字人民币和支付宝微信,不在一个竞争赛道上。

今天码字有点晚了,后面再接着聊。

免费星球,欢迎来撩。