- 地址:

- 海南省海口市

- 邮箱:

- admin@youweb.com

- 电话:

- 0898-08980898

- 传真:

- 1234-0000-5678

债务重组是针对的国企,事业单位,公务员,之类的好单位,公积金在1400以上,然后把征信上高额的贷款代还款,然后养征信,再重新贷出来高额低息的贷款,减轻自己的月供压力。

直白来说,债务置换就是把高利息长期限还款压力较大的贷款转化为低利率长期限还款压力更小的贷款所以,债务置换,不只是简单的贷款置换,更是为了摆脱高利息的恶性循环。尤其针对大多数人陷入网贷的人群,每月睁眼就是还款日,每天不是找钱就是去找钱的路上,还款都成问题。毕竟网贷的特性就是利息高,借款期限短。以贷养贷只会让个人征信雪上加霜,利息越滚越多。债务几何增涨,然而,债务重组公司的出现,带来了"代还月供,而且可以商议共同,结清网贷"。这并不只是简单地还清网贷,还须确保个人征信符合银行贷款的各项要求,通过与银行达成低利率贷款来进行债务置换。这就是债务置换的核心。

那做债务置换的人群一般有哪些资质?

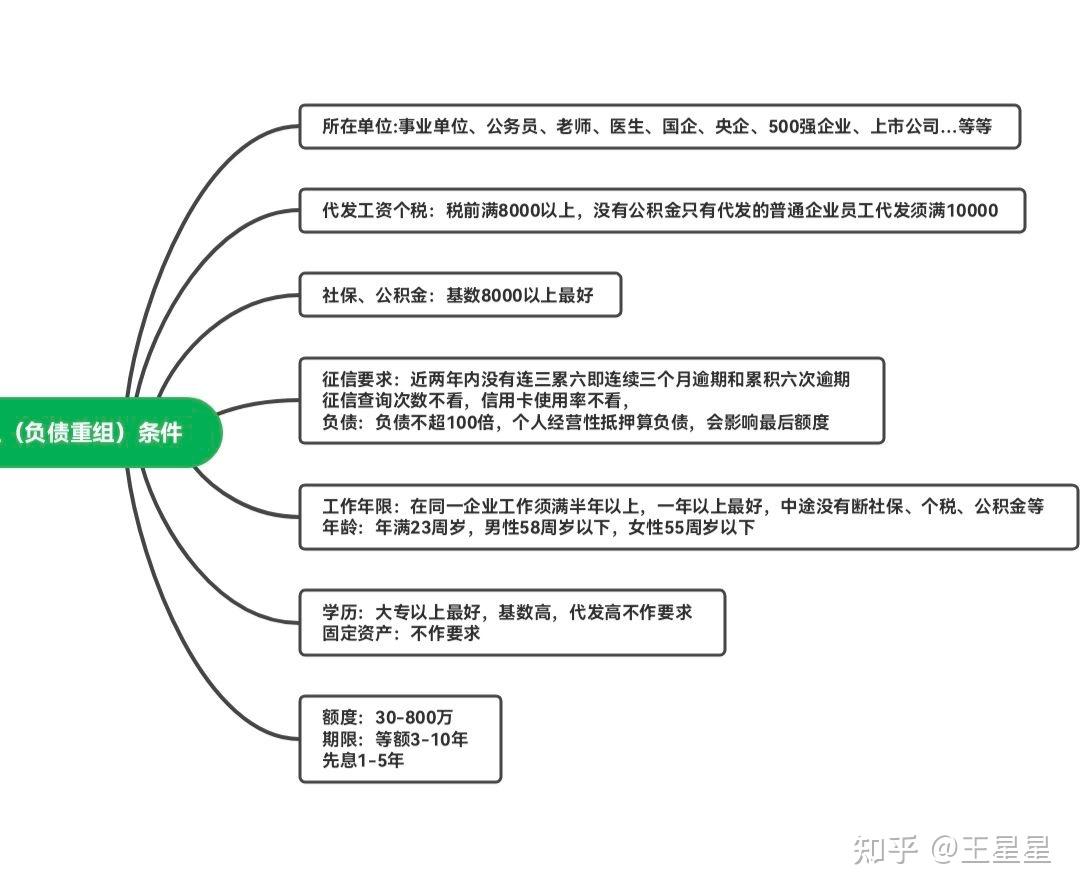

1.有房人群:有房人群,有房人群由于可以房产信用贷或者房产抵押贷款,所以债务优化是比较容易的,目前各大商业银行都可以做房产抵押贷款,而且利率比较低,经营性抵押贷款年利率"最低可以做到3%左右,消费抵押年利率也基本只有5%左右。

2.上班族交公积金有工资的人群:上班族工资在8000以上,有大专以上学历,有缴纳相应的公积金,并且在本单位上班半年以上,这类人群很多债务置换公司也是比较喜欢的,这类人群也是可以在债务置换公司进行债务优化的。

3.优质单位的人群:优质单位的人群也是债务置换公司做的比较多的,常见的包括公务员、事业单位、国企、央企等优质单位的客户的这类客群,自身资质良好肯定能做很低利息的银行信贷的,因为良好的单位有良好的社会背书,但是往往由于自身原因盲目的申请导致查询过多、网贷过多,所以基本只要债务优化公司,垫资帮他们债务还清,征信养两三个月,就能做很多低利息银行信用贷款产品,拉长还款周期、降低整体利息与还款额。

债务置换核心有以下几点

1.缓解还款压力:当您同时面临多笔债务时,每一笔债务都会增加还款的压力。有时候面临逾期风险,债务优化,可以帮助您整合债务,调整负债结构,从而降低每月的还款金额。通过制定和调整更合理的还款计划,您的经济状况将得到改善。

2.降低利率负担:借款人面临着各种不同的周期短高利率,而这些利率也会随着市场情况的变化而变动。债务重组通过调整还款周期结构、通过调整资金流动方向,帮助您减少利息负担,使您的还款更加高效。

3提高资金效率:债务置换后,解决资金压力后,使您能够将资金更好地投入到自我创造更大价值的事物上,债务置换能够让您更好地掌控自己的经济状况,为日后实现财务自由打下坚实基础

坐标广州

债务优化,把这四个字拆开理解,就是名下债务不合理月供过高,或者说全是网贷重新置换。申请不下来贷款通过重组优化,把征信养好

坐标广州!

债务为什么要优化,说明现在的债务不合理,比如负债太高,网贷太多,月供压力太大,整个债务结构不合理,需要去打破重构下。

程序员应该知道,正常会说到代码重构,意思就是原来写的代码结构不合理,很多人刚开始嫌麻烦,会忍痛在上面增删改,直到实在看改下去了,就开始考虑重构了,改别人的代码比重新写一段代码要痛苦很多,所以最好的办法就是推翻重新写。

债务优化/债务重组也是同样的道理,先垫资养月供,最后把现在的债务全部还清,这个时候你的征信干净,相当于一张白纸,重新去构造你的债务结构。

我是大白,用心回答,喜欢的麻烦点“△”鼓励下,感谢!

首先,债务重组就是高息转低息的一个操作方式,它的原理就是降低贷款利息,降低月还款额,拉长贷款期限,从而给客户充足的时间去偿还名下还得起的负债

坐标郑州,7年银行个贷经验 ,2016年大学毕业即从事金融行业,7年带团队经验,资深分析师,运营主管,熟知各个银行系统Bug

债务重组,一般2种客户群体可以满足债务重组的条件,公积金满1年(单位越优质越好),有资产

贷款说白了,很简单,就是你得有还款力,这个还款力的体现就是你的收入,伍月之前写过贷款如何认定额度的问题,里面就提到了还款力,感兴趣的小伙伴可以看看

郑州金融师伍月:信贷额度是依据哪些条件来审批?言归正传,如果征信网贷多,征信花,负债高,(前提是逾期不多的情况),那么信贷和抵押贷,都是可以转化成低利息的

【一】信贷

条件:公积金满1年(同一缴纳单位)

单位:单位越好,征信要求越宽松,公务员,教师,医生,国企等单位更好,但是私企也可以,只是私企可贷的额度不高罢了

额度:单家银行最高30万

利息:年化3.45%—4.5%

还款方式:先息后本,3年还本

办理周期:1—5个工作日

注:单位越好,可选择银行也就越多,通过率越高(因为本提讨论的是征信已经花了的情况)

二【抵押贷】

抵押贷就很好考虑了,抵押贷也是看征信的,毕竟银行要的也是还款力,不是要收你的房子,但是抵押贷好在有个抵押物,最坏的结果就是拍卖房产,所以部分银行对征信要求会宽松些

条件:成套住宅最好办理

房龄:35年内房产

额度:上不封顶,但是一般还网贷的客户群体,贷款金额都在100万以内

利息:年化3.05%—4%

还款方式:先息后本,不规则还款,等额本息等,还款方式多样化

办理周期:3个工作日起

注:资产越好,可选择银行也就越多,通过率越高(好的资产指房龄小,主城区内,标准成套住宅)

其实贷款说白了,就是你得有拿得出手得出手得东西,让银行觉得你有这个还款力,不可能说征信花负债高,然什么么资产或者稳定的收入都没有,那这种就很难贷款了,银行给的贷款条件还算是宽松的,所以如果不是崩盘,很多客户其实都是可以做的

【三】靠谱中介

贷款行业鱼龙混杂,稍不留意就会步入万丈深渊

很多中介确实是挣个辛苦费,靠的是专业度,经验值,以及渠道关系来挣钱,但是也有些中介,是不专业,眼里只有钱,拿客户试网贷,或者直接给客户做高息,伍月之前写过关于这方面的文章,感兴趣的小伙伴可以看看

郑州金融师伍月:选错贷款中介多可怕?征信雪上加霜是小事,多付10倍利息都不止!!!【四】负债的注意事项

1,能早点转换银行就早点转换银行贷款

2,尽量不要逾期,逾期是红线,网贷和查询都可以沟通,但是逾期是所有产品的红线

3,一天内的查询不要超过2次,一个月内的查询不要超过3次,所有贷款能不点就不点,这样也有助于后期做转换

4,信用卡使用率最好保持在80%以内,可以在信用卡账单日的前2天把钱还卡里,这样信用卡账单日出来后就会降低,有助于后期做转换

最后,我是在郑州做贷款的伍月,希望你们都用不到贷款,万一用到,祝你们得遇良人!